경남은 고령사회를 넘어 초고령사회로 빠르게 진입하고 있다. 2018년 기준 도내 65세 이상 인구는 약 52만명, 2018년 도내 인구 전체 345만명의 15%를 넘었다. 경남도가 발표한 ‘경상남도 시·군별 장래인구추계’에 따르면 경남은 2035년이 되면 전 시군이 초고령사회로 진입하며 생산가능인구도 2016년 240만9000명을 정점으로 점차 감소해 2035년에는 198만2000명 수준에 도달한다.

빠르게 진행되는 고령화에 우리 지역사회는 어떤 대비를 하고 있는지 점검해야 할 시기다. 전 세계적으로 대표적인 ‘젊은’국가로 손꼽히는 호주는 이미 고령화에 대한 사회적 논의을 시작했다. 2회에 걸쳐 호주사회가 고령화를 다루는 현장을 찾아가본다.

(1) 고령화연구센터(CEPAR)

호주 고령화연구센터(CEPAR·Centre of Excellence in Population Ageing Research)는 시드니 뉴사우스웨일스대학(UNSW) 산하의 연구소로, 세계적인 수준의 인구고령화 관련 연구를 맡고 있다. 이곳의 센터장을 맡고 있는 존 피곳(John Piggott) 교수를 만나 호주의 연금제도와 한국의 고령화 문제에 대한 견해를 들어봤다.

▲고령화연구센터(CEPAR)는 어떤 일을 하는 곳인가?

-호주 연방정부와 학계, 산업계가 네트워크로 연결되어 호주사회에 닥칠 고령화에 대해 심도있게 연구하는 곳이다. 인구고령화의 원인과 결과에 초점을 맞춰 호주뿐만 아니라 전 세계 각 나라 인구구성과 사회상을 연구해 공통적인 문제가 무엇이고, 이를 어떻게 풀어나갈지 고민한다. 인구경제학자·심리학자·조직행동학자·사회학자 등 여러 분야의 연구자들이 협력해서 일한다. 인구고령화가 전 세계에 어떻게 작용하는지 살펴보고, 이에 어떻게 대비해야 할지 이해시키는 일도 한다.

호주 고령화연구센터장 존 피곳(John Piggott) 교수가 고령화 문제에 대해 이야기하고 있다.

호주 고령화연구센터서 발간하는 간행물.▲한국에서도 고령화가 매우 급속도로 진행되고 있다.

-그렇다. 비교를 하자면 프랑스는 고령사회로 진입하는데 1세기가 걸렸고 미국은 75~85년이 걸렸다. 그런데 한국은 25년밖에 걸리지 않았다. 한국사회는 고령사회가 되었다는 사실보다는 ‘얼마나 급속도로’ 고령사회가 되었는지를 중요하게 다루어야 할 것이다. 이는 지금까지 구축한 연금, 의료, 돌봄 시스템을 모두 새롭게 바꿀 필요가 있다는 것을 시사하기 때문이다.

특히 한국은 노인 빈곤층이 굉장히 많다는 것이 뚜렷한 특징이다. 깜짝 놀랄만한 수치를 말하자면, 한국이 남성 노인 자살률이 세계 1위라는 점이다. 이는 한국 사회 전체 구조변화가 필요하다는 것을 시사한다고 생각한다. 사실 매우 도전적인 과제다. 세금을 높여야 하는 문제로 귀결되기 때문이다.

▲한국에서 연금은 논쟁적인 주제다. 호주는 어떠한가?

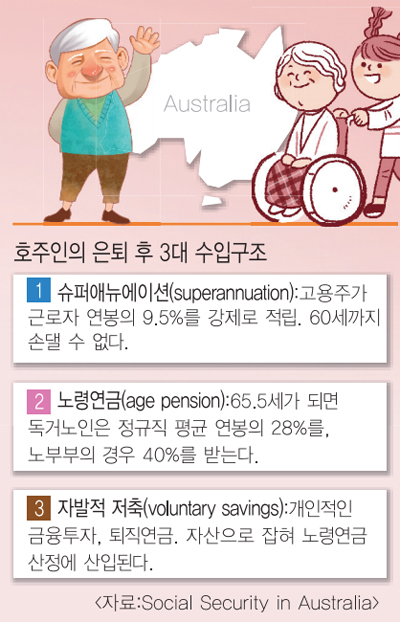

-호주 노인들이 받을 수 있는 대표적인 연금이 2종류로 나뉜다. 일정 나이가 되면 받을 수 있는 노령연금(age pension)과 경제활동을 하면서 적립한 연금을 은퇴 후에 타서 쓰는 슈퍼애뉴에이션(superannuation)이다.

먼저 노령연금(age pension)은 65.5세가 되면 받을 수 있다. 소비자 물가지수에 의거해서 1년에 2번 인상된다. 연간 지급액은 독거 노인의 경우 정규직 평균 연봉의 28%(2만4081달러, 약 1987만원), 부부의 경우 40%(3만6301달러, 약 2995만원)다. 하지만 호주사회에도 노인인구가 늘면서 노령연금 지급 시기를 늦추는 방안을 추진 중이다. 67세로 조정 중인데, 지난 2008년 사회적 논의가 시작돼 2010년부터 2개월마다 점차적으로 조정하고 있다. 2023년까지 조정을 계속한다.

슈퍼애뉴에이션(superannuation)은 1992년 도입한 퇴직연금제도다. 직장인 연봉의 일부를 강제로 적립하게 만들어 은퇴 후 지급한다. 고용주가 의무적으로 근로자 연봉의 9.5%에 해당하는 액수를 따로 적립해야하는 형태다. 60세까지는 근로자 본인도 이 돈에는 손을 댈 수가 없게 법적으로 장치를 해두었다.

▲노령연금(age pension)에 대해 구체적으로 설명해 달라.

-노령연금은 본인 부담이 없다는 점이 장점이다. 그러나 이 시스템이 유지되려면 돈이 있는 사람은 연금을 타지 못하도록 해야 한다. 때문에 소득이 일정 수준이 되면 노령연금 액수가 급속도로 떨어지게 시스템이 설계되어 있다. 실제 호주 노인인구 전체의 4분의 2가 전액을, 4분의 1은 일부 수령하고, 나머지 4분의 1은 받지 못한다.

호주에서는 개인이 소유한 집은 소득에 산입시키지 않는다. 얼마나 비싼 집을 가지고 있든지 상관없다. 노령연금의 취지가 기초수급이 아니라 노인의 일상생활이 가능하게 하는 기초연금이기 때문이다. 하지만 호주사회 내에서도 논쟁은 있다. 일정 수준을 넘어가는 비싼 집일 경우 소득수준에 산입해 그 비율에 따라 노령연금을 줄여야 한다는 목소리가 나오고 있다. 향후 10년 안에 집값이 연금산정에 반영될 가능성이 크다고 본다.

▲슈퍼애뉴에이션(superannuation)에 대해 설명해 달라.

-슈퍼애뉴에이션은 정부에서 강제하기는 하지만 정부가 직접 운용을 하지는 않는다. 민간 금융회사들이 슈퍼애뉴에이션에 해당하는 다양한 상품들을 가지고 있고, 소비자들은 운용사를 마음대로 바꿀 수 있다. 운용사 실적을 보고 자유롭게 옮길 수 있고, 한 운용사 안에서도 시기별로 원하는 투자방법을 택할 수 있다. 예를 들어 젊었을 때는 공격적인 주식에 투자하고 나이가 들면 국채 등 안정적인 분야에 투자하는 식이다. 원금보장은 안 된다. 2000년대에 세계 금융위기가 닥쳤을 때, 슈퍼애뉴에이션에 문제가 생기기도 했다. 이 일을 계기로 호주 금융회사들이 더 다양한 투자방식을 쓰게 됐다. 슈퍼애뉴에이션은 고정적인 자산이어서 각 금융사마다 고객을 유치하기 위한 경쟁이 심하다.

▲한국에서는 연금 고갈에 대한 우려와 논쟁이 크다.

-현재 호주 GDP의 4% 미만이 노령연금 예산으로 책정돼 있다. 2050년이 되면 노령연금 지급액이 호주 GDP의 5%가 될 것이다. 고령화가 진행되면 돈이 더 들어간다는 이야기다. 여기에 기능하는 것이 슈퍼애뉴에이션이다. 상당한 액수가 슈퍼애뉴에이션으로 쌓여있고, 이것이 개인자산으로 잡히면서 노령연금은 줄어든다. 두 가지 연금은 그렇게 서로를 보완하며 기능한다. 중요한 것은 정부가 예산을 감당할 수준으로 유지할 수 있어야 사회 내에서 노인정책에 타당성을 담보할 수 있다는 점이다. 호주는 법적으로 매해 세대간 보고서를 발간하도록 되어 있다. ‘현재 사회복지정책이 유지가 가능한지’를 끊임없이 검토하면서 고령화를 준비하고 있다.

글·사진= 김유경 기자 bora@knnews.co.kr

※이 기사는 언론진흥재단 지원을 받아 작성되었습니다.

< 경남신문의 콘텐츠는 저작권법의 보호를 받는 바, 무단전재·크롤링·복사·재배포를 금합니다. > - 김유경 기자의 다른기사 검색

2024년 04월 27일 (토)

- 경남신문 > 경제